2009年11月5日-----根據集邦科技(DRAMeXchange)調查,今年第三季,DDR3在電腦系統廠商積極拉抬PC搭載DDR3比例下,需求量激增,DDR3合約價在第三季大漲36%,現貨價也在合約價的帶動下上漲24%。DDR2方面,由於DDR3合約價格大漲,亦帶動DDR2合約價格的漲勢,且在第三季國際DRAM大廠轉進DDR3相當積極,導致DDR2出貨量減少效應持續發酵,部份PC OEM廠商亦已逆向操作增加DDR2的庫存水位,使得本季DDR2合約價漲幅高達31%、現貨價格漲幅亦高達30%,漲幅與DDR3不惶多讓。

第三季各DRAM廠商營收在DDR3合約價上漲36%、現貨價上漲24%以及DDR2價格上漲30%下,皆較第二季成長,成長幅度約在15至55%之間。其中,三星(Samsung)以及力晶(Powerchip),第三季營收成長皆達50%以上,遠優於市場平均。

根據集邦科技統計,2009年第三季全球DRAM產業營收為五十七億一千九百萬美元,與今年第二季相比,上漲了40.7%。其中韓系廠商三星在DRAM合約價上漲、製程持續轉進50nm使季位元成長約10%以及提高DDR3的生產比例下,其第三季DRAM營收漲幅高達51%,為十七億八千一百萬美元,市占率上升2.1%至31.1%,穩佔DRAM產業龍頭寶座。韓系廠商海力士(Hynix)第三季DRAM營收在季均價上漲26%以及季位元成長12%的影響下,營收上漲42.1%,為十三億一千八百萬美元,市占率上升0.2%至23%,位居DRAM產業營收第二名。

爾必達(Elpida)第三季營收漲幅37.6%,為十億兩千五百萬美元,主要受益於DRAM季均價上漲19%以及位元成長13%,爾必達從今年第二季拉開與美光的距離後,已穩居DRAM產業營收第三名的寶座。美光(Micron)財報結算日期在九月初,其季營收是以6、7、8三個月結算,因此合約均價與上季 (3、4、5月)相較,僅上漲8%。美光在本季DRAM產品銷售成長19%,在價格與銷售量皆成長下,營收成長28%,為七億零五百萬美元,因營收成長低於市場平均,市占率由第二季的13.5%跌至12.3%,為第四名。

台系廠商方面,南亞第三季公告DRAM營收約為三億三千四佰萬美元,位居第五名。其第三季營收成長45.3%,主要原因為南亞季均價漲幅高達35%以及本季銷貨量成長5%所致。力晶第三季營收成長高達52.9%為一億九千三百萬美元,主要受益於第三季DDR2現貨價大漲30%以及產能利用率從第二季的41%拉升至82%,因此本季市占率微幅成長0.3%。華邦第三季公告之DRAM營收為一億四千六百萬美元,較上季成長43.7%,市占率小幅成長至2.6%。茂德(ProMOS)亦受惠於價格上漲,其季營收成長率為15.3%。

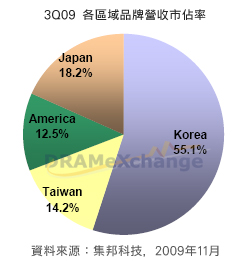

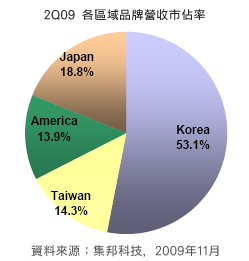

今年第三季,DRAM產業各國的市占率,其中韓國廠商市占率在第三季又再往上提升,已達整體市占的55.1%,穩居DRAM產業的盟主。台系、日系及美系廠商市占率在韓系廠商市占提升下,各有小幅的衰退,其中台系廠商市占率僅小幅衰退0.1%,市占率為14.2%;日系廠商衰退0.6%,市占率為18.2%;而美系廠商則因營收成長低於市場平均,在本季市占率衰退1.4%,市占率為12.5%。

Figure1:

備註:

Figure-1:三星的第三季營收計算是以法說會所公開的記憶體營收(3.8Trillion KRW),並按照DRAM營收佔記憶體比重58%做計算及第三季平均匯率( 1美元兌換1237.5韓圜 ) 所計算出來。以此類推,海力士則是整體營收的77%作為DRAM營收數字的基準點,美光是以整體營收的54%作為DRAM營收數字,力晶的85%、茂德的80%、南科的95%及華邦的84%作為DRAM營收的數字( 1美元兌換32.8台幣),爾必達則是以1 美元兌換93.5日幣。

相關文章

相關報告